Te compartimos los principales aspectos del proyecto Ley de Financiamiento Proyecto Reforma Tributaria de la firma Gomez Pinzón Abogados relacionados al impuesto sobre la renta para personas jurídicas.

- Deducciones:

Requisitos adicionales para la deducción de gastos. Se incluiría como requisito para la deducción de costos y gastos, que se haya efectuado, declarado y pagado la retención en la fuente derivada de los pagos o abonos en cuenta, cuando fuere procedente, y que dichos pagos se realicen dentro de los plazos establecidos por el gobierno nacional.

Lo anterior, sin perjuicio de la posibilidad de presentar las declaraciones de retención en la fuente de manera extemporánea, liquidando y pagando las sanciones e intereses de mora correspondientes, siempre que sean subsanadas antes de la presentación de la declaración de renta.

Limitación a la deducibilidad de pagos en efectivo. Los pagos en efectivo realizados a un mismo beneficiario no podrían exceder de 50 UVT (2024: $2.353.250) en un año gravable, so pena de su desconocimiento como costo o gasto deducible. Adicionalmente, la deducibilidad de los pagos en efectivo estaría limitada al menor valor entre el 20% de lo pagado, limitado a 20.000 UVT (2024: $941.300.000) y el 18% de los costos y deducciones totales.

• Requisito para acceder al beneficio de auditoría. Los contribuyentes que no cumplan con la presentación y pago de las declaraciones de retención en la fuente derivada de los pagos y abonos en cuenta dentro de los plazos establecidos por el gobierno nacional no podrían acceder al beneficio de autoría.

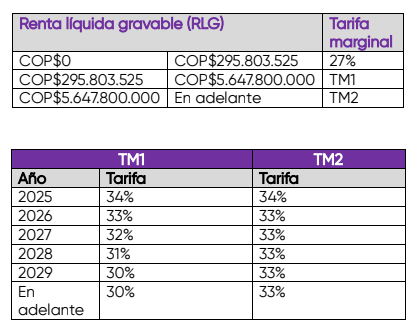

• Tarifa general para personas jurídicas. Se propone reducir la tarifa corporativa del impuesto sobre la renta (35% actual) a una tarifa marginal progresiva que varía según la renta líquida gravable del contribuyente, y, disminuye en cada año así:

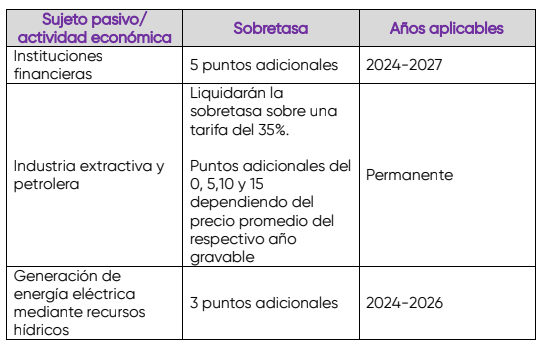

Sobre tasa al impuesto sobre la renta y reglas especiales. Las siguientes personas jurídicas estarían sujetas a una sobretasa al impuesto sobre la renta, la cual se deberá adicional a la tarifa marginal en el año correspondiente, así:

Tasa mínima de tributación: Se propone aumentar la tasa de tributación depurada (“TTD”) del 15% al 20%. De esta manera, los contribuyentes sujetos a la TTD estarían obligados a determinar los puntos porcentuales necesarios para alcanzar la tasa mínima de tributación del 20%.

Adicionalmente, para efectos de determinar la TTD Cel proyecto de reforma establece que la determinación de la utilidad depurada (“UD”) se realiza con base en la utilidad o pérdida contable o financiera antes de impuestos.

Por otro lado, la TTD actual únicamente hace referencia a los contribuyentes obligados a consolidar estados financieros, no obstante, la reforma extiende el procedimiento para aquellos contribuyentes cuyos estados financieros “sean objeto de consolidación, combinación o cualquiera otra denominación que se le dé”.

• Intereses presuntos. Estarían sujetos al régimen de intereses presuntos todo préstamo en dinero, cualquiera que sea su naturaleza o denominación, que otorguen las sociedades a sus socios o accionistas o a sus establecimientos permanentes y estos a la sociedad o a establecimientos permanentes. Adicionalmente, se aumentaría la tarifa de los intereses presuntos al doble de la DTF vigente a 31 de diciembre del año anterior.

• Renta por comparación patrimonial. La DIAN podría determinar la renta por comparación patrimonial tomando la diferencia entre el patrimonio líquido del último período gravable determinado por la administración y el patrimonio líquido del período inmediatamente anterior, donde se demuestre el incremento patrimonial no justificado.