Te compartimos los principales aspectos del proyecto Ley de Financiamiento Proyecto Reforma Tributaria de acuerdo a la guía elaborada por la firma Gomez Pinzón Abogados relacionados al impuesto al patrimonio.

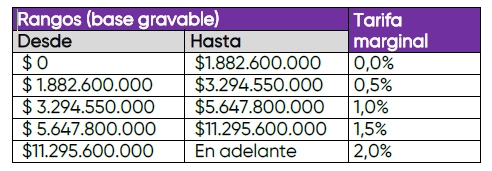

Se propone ampliar la base gravable para personas naturales, para lo cual se reduciría el umbral de entrada al impuesto desde 72.000 UVT (2024: COP$3.388.680.000) hasta 40.000 UVT (2024: COP$1.882.600.000).

Se modificaría la estructura de tarifas y se adicionaría una nueva tarifa marginal del 2% aplicable a bases gravables superiores a 240.000 UVT (2024: COP$11.295.600.000). Las nuevas tarifas serían las siguientes:

Se propone incluir como sujeto pasivo a las sociedades nacionales y sus asimiladas y los establecimientos permanentes de entidades del exterior, únicamente en relación con el patrimonio líquido compuesto por activos fijos reales no productivos, los cuales corresponderían a bienes que no generan renta permanentemente o que no tengan relación de causalidad con su actividad productora de renta. La base correspondería al valor patrimonial neto de los activos improductivos y la tarifa sería del 1,5%.

Los ahorros pensionales, nacionales o internacionales, de los residentes colombianos al Pilar Contributivo y al Pilar de Ahorro Voluntario estarían exentos del impuesto al patrimonio.